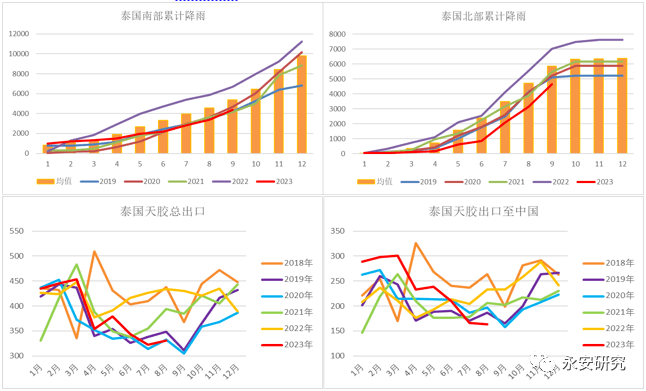

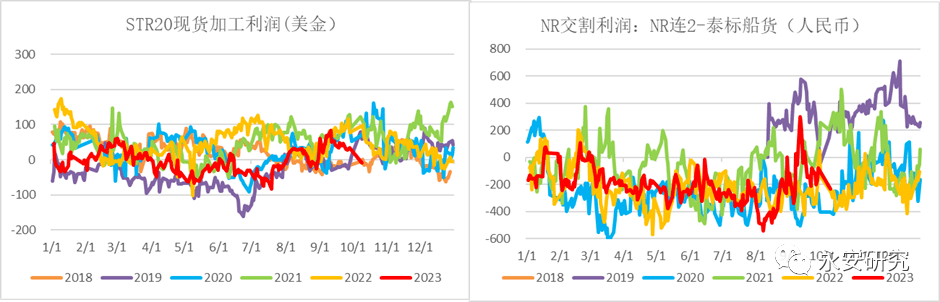

今年橡胶主产区气候情况较为反常,上游胶厂整体生产趋于不稳定,市场对泰国新胶减产的预期不断升温,旺产季能否补足前期的缺失颇受关注。对此需着重关注泰国南部接下来的气候情况及原料价格。上游进入季节性上量阶段,气候反常行情拉涨带动了利润的出现,整体原料价格普遍上移。后续要关注的是加工利润再次拉开的时间点,以此验证橡胶成品价格能否重新回升。

泰标加工利润在近期的价格波动中出现了拉开空间再回落的现象,上游锁定后续生产中的利润,中游贸易套利商预购泰标船货对NR仓单的生产也给予了较好的驱动。而泰混内外价差再次被拉开,上游生产泰混比例调整。泰国标混胶生产出口比例转变,从出口区域对比来看非中国口径增加更明显,加深了泰混到港量减少的预期,可能会使近月的贸易链条存在现货执行风险,对行情的影响为空头可能面临混合相对紧缺的情况从而较难平仓了结。后续关注混合内外价差、上游生产端的标混切换等情况。

市场对天然橡胶海外主产区的供应仍存分歧。总量上我们应该重点关注泰南气候变化、高价原料对产出的刺激,贸易流向上需要关注泰标泰混的胶种间变化,从而判断主要参与主体套利行为。在估值不高,上游供应不稳定的状况下,需留意行情上行风险。

风险点:气候异常导致原料产出受阻;海外高价导致成品流向外移;国内收储扰动。

今年橡胶主产区气候情况较为反常,7月世界气象组织宣布厄尔尼诺条件形成,9月NOAA公布的ENSO指数已经达到1.6,强厄尔尼诺现象已经出现。上半年干旱导致开割推迟上量受阻,下半年产季的降雨反复使原料生产缺乏明显向好增量改善,上游胶厂整体生产趋于不稳定,市场对泰国新胶减产的预期不断升温。其中,泰国南北部产区分化,异于往年的天气扰动对南部偏老化胶林影响更深,总体产量已经出现损失,从出口数据中可看出泰国天胶总出口明显减量,旺产季能否补足前期的缺失颇受关注。因此后续需重点关注泰国南部接下来的气候情况以及原料价格。

上游进入季节性上量和赶生产的阶段,整体原料价格普遍上移,其中泰国杯胶涨幅高达20%,理论上胶农割胶积极性较前期有所提升,若接下来物候状况良好,可验证高价原料对产量的刺激作用。原料价格的抬升一方面影响在于气候,另一方面则是上一轮行情拉涨带动了利润的出现并导致上游胶厂有了锁定利润的机会。上游后续的利润可能在短期内会回落或不稳定,需关注的是加工利润再次拉开的时间点,以此验证橡胶成品价格能否重新回升。

泰标加工利润在近期的价格波动中出现了拉开空间再回落的现象,从前期的-80拉涨至85美金近期再回落至盈亏平衡附近。据闻利润拉开空间后的一段时间内上游对应价格作出了预售的动作,以此锁定后续生产中的利润,以便应对较为复杂的原料价格波动。盘面给出超200元的交割利润后,中游贸易套利商预购泰标船货对NR仓单的生产也给予了较好的驱动。而本就因高库存承压的泰混并不能作为仓单交至NR合约,泰混内外价差再次被拉开,上游生产泰混比例调整进而影响现货贸易流向与套利盘行为。

主要贸易流向在泰混内外价差逐步扩大的行情中,泰国标混胶出口量发生转换,从出口区域对比来看非中国口径增加更为明显。后续或按照该价差影响持续出口流向变化,泰混到港量减少的预期仍存。泰混是国内主要套利标的,因此到港量的持续减少可能会使近月的贸易链条存在现货执行风险,对行情的影响为空头可能面临混合胶相对紧缺从而套利较难平仓了结。后续关注混合内外价差、上游生产端的标混切换等情况。

市场对天然橡胶海外主产区的供应仍存分歧。总量上我们要重点关注泰南气候平均状态随时间的变化、高价原料对产出的刺激,贸易流向上要关注泰标泰混的胶种间变化,从而判断主要参与主体套利行为。在估值不高,上游供应不稳定的状况下,需留意行情上行风险。

上一篇: ERJ :2023年橡胶机械行情查询

下一篇: 行业资讯-炼胶机新闻[17]-自动化炼胶机网-中国自动化网